债权人不申报债权而仅起诉保证人时是否停止计息

供稿人:冯俨祯、杨玲玲 发布时间:2019-12-16 浏览量:3709

一般情况下,刚才所说的并行说对于债权人而言,当然能起到双重保险的效果,但是也有一种情况,一些债权人为了规避申报债权后的止息规则,选择直接向保证人主张权利而不申报债权,依此请求保证人承担约定范围内的全部利息。从担保法解释第四十四条第二款分析,如果债权人申报债权并在破产程序中得到了部分清偿,虽然在破产程序终结后六个月内可以再向保证人提出,但是其请求权的范围却仅限于“在破产程序中未受清偿的部分”,因而利息部分仅指破产申请受理之前的利息,破产申请受理后的利息是不能申报债权的,这就是所谓除斥债权问题。

那么,在此前提下,如果债权人不申报债权而直接起诉保证人,止息规则对保证人是否适用?所谓止息规则,是仅适用于债权人申报债权情况下的债务人,还是说不论债权人是否申报债权,都应当适用止息规则?无论债务人和保证人都适用止息规则吗?判断这一问题的关键在于,破产法第四十六条第二款仅适用于破产申报环节,还是绝对地适用于债务人的所有债务?或者说上述担保法四十四条第一款规定的两种选择在法律效果上究竟有无区别?我们认为,不同的选择应当有不同的选择效果,否则,这种选择就没有意义。

首先从法律逻辑上分析,担保法解释四十四条第一款是赋予债权人的一种选择权,而不是一种义务。任何权利都是可以放弃的,如果债权人放弃了申报债权,而选择了向保证人主张权利,当然是可以的。相应地,由于其两种选择之下,其法律关系的相对人不同,则根据债权的相对性,其结果不完全相同是很正常的。如果债权人放弃申报债权,而选择了向保证人主张权利,却要求债权人仍然承受与申报程序完全一样的结果,显然在法律逻辑上说不过去,故在无明确的相反规定之前,不应当如此理解。

其次,从实体分析,债权与物权的最大区别就在于债权的相对性,任何债权的效力都是仅限于特定的债权人与债务人之间,其相互间的权利义务也是一一对应的,一方的义务就是另一方实现其权利的条件。保证之债的主债务人与保证人各自承担的责任本来就不一定完全相同,保证合同或者保证条款完全可以对保证人的保证责任进行约定。如果债权人通过破产程序向债务人主张债权,当然需要依法申报债权,则自当受上述止息规则的约束,以维持全部债权人之间的公平性和破产效率。但是对于没有破产的保证人而言,本来就有义务对合同约定担保范围内的全部利息承担责任,普通民商事法律关系中的保证责任与破产程序中的保证责任有不相同也没有什么可奇怪的。

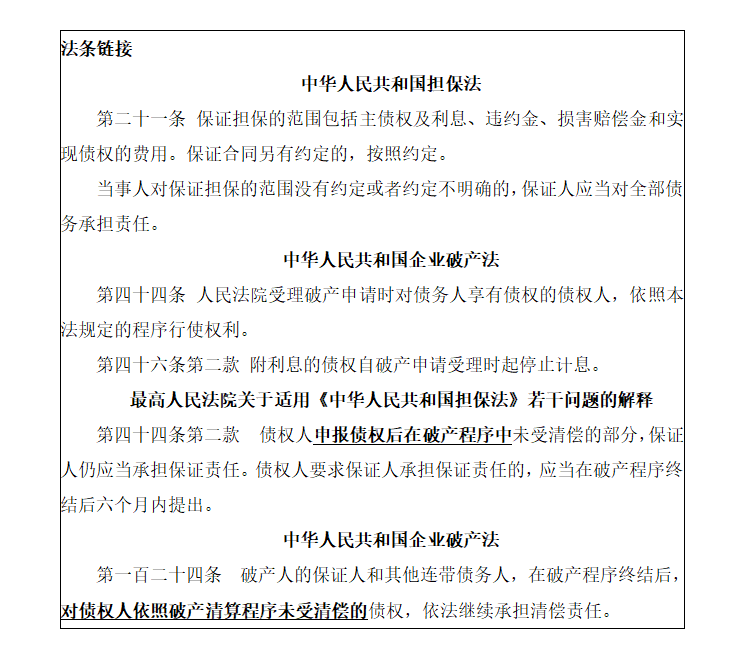

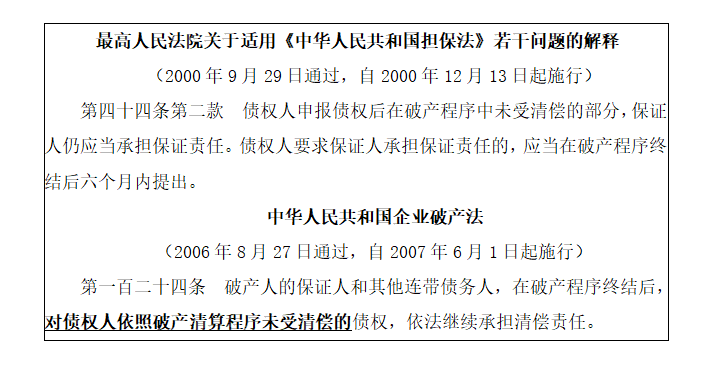

以上分析,决不仅仅是我们的个人观点,我们认为,企业破产法的条款已经足以说明问题了。我们可以比较一下以下两个法条:

两个法条最大的不同是,担保法解释中保证人仍应当承担责任的对象是“债权人申报债权后在破产程序中未受清偿的部分”,显然是指债权人所申报的债权金额中未受清偿的部分,但是依破产法第一百二十四条规定,凡是债权人在破产清算程序中未受清偿的部分,保证人都应当继续清偿,而不再强调“债权人申报债权”。因此,破产法第一百二十四条所规定的“未受清偿的债权”至少可以包括两部分:一是已申报的债权中未得到清偿的部分;二是依据合同应当由保证人承担但是按照破产法不得在破产程序中申报的部分,比如破产申请受理之后的利息。那么,当司法解释与法律发生冲突时,应当以哪个为准呢?当然以法律为准,此其一;其二,担保法解释比破产法早了六年多,仅从时间上判断,凡与破产法冲突的司法解释也不应当再适用。

那么,有人担心,这样做是否对保证人不公平?首先应当承认,确实存在这种可能性,“如果保证人被要求全部履行保证责任(假设不包括利息之类),实际上保证人也只能依据求偿权申报债权而同样有不能完全受偿的可能。”但是,我们认为这是保证人在承诺保证时所应当预见到的风险。破产制度是针对破产人的财产的概括执行,但并不是对保证人财产的概括执行。除非有特别规定,普通民商事法律关系之下的所谓保证责任的从属性原则,在破产程序中并无适用的空间,相反,保证作为一种金融活动中常见的增信措施,只有在破产程序中才能充分发挥其风险防控功能。之所以有人担心对保证人不公平,无非是认为保证责任具有从属性,是从属于主债务的。但是,目前并无任何规定把普通民商事关系中的保证债务从属性延伸到破产程序中,相反,在破产法中保证责任大于主债务人责任的例子比比皆是。比如在重整程序和破产和解除程序中对债务人债务的减免缓情形,破产法九十二条第三款规定“债权人对债务人的保证人和其他连带债务人所享有的权利,不受重整计划的影响。”第一百零一条“和解债权人对债务人的保证人和其他连带债务人所享有的权利,不受和解协议的影响。”以上两法条实施的结果必然是“即使和解条件中就债权人的权利规定了延缓、免除等内容,破产债权人仍然能够按原来的内容对保证人、连带债务人及物上保证人行使权利。”应该说,这个问题在理论界已经论述得比较充分了,比如,汤维建教授认为“在破产和解问题上,不适用主债务减少从债务相应减少的原则。”许德风教授也认为,“在债权人不参加破产程序而直接向保证人和其他连带债务人追偿时,保证人和其他连带债务人均应依法承担全部的清偿义务”“在债务人破产时,债权人通过破产程序所能获得清偿的债权的范围可能有所缩减。比如利息,根据《企业破产法》第46条的规定‘附利息的债权自破产申请受理时起停止计息’,但这并不影响债权人在未获清偿的情况下向保证人主张这一部分利息,因为这并不意味着主债务的依法减少。与此同理的还有债权人为实现破产债权而支付的费用等,此类费用虽未列入破产债权受偿,然而并不因此减轻保证人的责任,因为债权人如果不参加破产程序而直接向保证人追偿时,保证人本应依法承担全部保证责任。

我们之所以比较认可许德风教授的论断,是因为他的观点来自于对破产法第一百二十四条规定的解释“在破产程序中,保证债务的从属性受到限制。《企业破产法》第124条规定:‘破产人的保证人和其他连带债务人,在破产程序终结后,对债权人依照破产清算程序未受清偿的债权,依法继续承担清偿责任。’债务人因破产而免责的效力并不及于保证人,保证人对债权人未获清偿的部分仍需承担责任。”在司法实务界,“我国司法实践中肯定主债权人对保证人享有关于本金、全部利息及违约金权利的裁决仍占主流。”如北京市高级人民法院审理的乐山电力股份有限公司与中国外贸金融租赁有限公司保证合同纠纷上诉案,二审(2016)京民终45号民事判决书维持了一审判决。该案件虽然主要争议点是违约金问题,但是其原理与利息是一样的,甚至,比利息走得更远。北京一中院的一审判决书写道:

“本院认为,其一,《中华人民共和国企业破产法》第四十六条第二款规定,附利息的债权自破产申请受理时起停止计息,但该规定系对进入破产清算程序的债务人对外所负债务停止计息的相关规定,并不能据此得出保证人应当承担的保证责任项下的违约金也应当在破产申请受理时起停止计算的结论。此外,其他法律、法规及司法解释等对保证人应当承担的保证责任项下的违约金在债务人的破产申请受理时起是否停止计算,并无明确的禁止性规定。其二,乐山电力公司作为一个理性的商事主体,在为外贸金融租赁公司与乐电天威公司签订的融资租赁合同提供保证时,应当对所提供的保证可能带来的法律后果有充分的预判,即乐电天威公司不能按期支付租金时,乐山电力公司要对乐电天威公司所应当支付的租金及违约金承担清偿责任。其三,乐山电力公司承担的保证责任未超过乐电天威公司未破产情形下其可能承担的保证责任范围,不存在加重其清偿责任的问题。故债务人乐电天威公司虽然被法院裁定破产清算,但乐山电力公司作为保证人仍应当对融资租赁合同项下的租金及违约金等承担保证责任,且违约金并不因为法院裁定受理乐电天威公司破产申请而停止计算。”

(供稿人:冯俨祯 杨玲玲)